BP社がロシアのRoseneft社からの発表をリリースしました

ロシアのウクライナ侵攻を受けて、SWIFTの除外等の政策を各国が決定していますが、石油メジャーであるBP社がロシアのRoseneft社からの撤退のプレスリリースを公表いたしました。

BP社とは?

BP社は英国に拠点を置くエネルギー関連の多国籍企業です。

イギリス・ロンドンに本社を置き、石油・ガス等のエネルギー関連事業を展開する多国籍企業。現在世界の石油関連企業の中でも特に巨大な規模を持つ国際石油資本、いわゆる「スーパーメジャー」と総称される6社の内の1社である。

wikipediaより引用

国際石油資本とは?

国際石油資本は、石油市場を寡占する企業群を指します。

国際石油資本(こくさいせきゆしほん)または石油メジャーとは、資本力と政治力で石油の探鉱(採掘)・生産・輸送・精製・販売までの全段階を垂直統合で行い、シェアの大部分を寡占する石油系巨大企業複合体の総称。1975年にアンソニー・サンプソンが著した「セブン・シスターズ」で一躍存在が知られることになった。寡占体制となるまでの歴史においてはシュルンベルジェが地球規模で油田探査に活躍し、影の石油メジャーと呼ばれている。

wikipediaより

スーパーメジャーのうちのBP社がロシアのRosneft社からの撤退をアナウンスしました。

この記事ではアナウンスの内容についてみていきたいと思います。

The bp board today announced that bp will exit its shareholding in Rosneft. bp has held a 19.75% shareholding in Rosneft since 2013.

BP社サイトより

Rosneft社とは?

Rosneft社は日本語ではロスネフチと呼ばれる、ロシア最大の国営石油会社です。

今回、BPが撤退を決めた背景には、R社が国営企業であり、プーチン大統領に非常に近しい会社である、という観点もあるかと思われます。

ロスネフチ(ロシア語: Роснефть、ラテン文字表記の例:Rosneft、「ロシア石油」の意)は、ロシア最大の国営石油会社である[2]。ソビエト連邦時代のソ連石油工業省を母体に設立された。

wikipediaより

ロスネフチは株式を公開しているものの国営企業であり、ウラジミール・プーチン政権による資源外交の担い手となっている。2017年には、10月にイラク北部クルド自治区での石油パイプライン事業参入を決め、11月のプーチン大統領のイラン訪問に合わせてイラン国営石油会社と技術・人材協力で合意した[3]。セーチン社長は長年プーチン大統領の側近であり、エネルギー大臣のアレクサンドル・ノヴァクも役員となっている。またドイツのシュレーダー元首相を会長に迎えている[4]

wikipediaより

これもwikipedia情報ですが、R社は過去アメリカから経済制裁の対象となっているようですね。

2020年2月、アメリカ政府は対立するベネズエラのマドゥロ政権の石油取引を仲介したとして、ロスネフチとベネズエラ国営石油会社の合弁企業を制裁対象に指定した[7]。同年3月28日、ロスネフチはベネズエラにおける全ての権益をロシア政府が100%所有する企業に売却し、ベネズエラ関連事業を終了することを発表した[8]。

wikipediaより

また、ロスネフチのwikipediaにはBP社が株主になった経緯についても記載があります。

2012年10月には、国際石油資本(メジャー)大手の一角、BPが「アルファ・アクセス・レノヴァ」(AAR[9])らロシア系投資家グループと合弁・運営していた現地法人TNK-BP社を買収することを発表[10][11]、2013年3月21日付で買収を完了した[11]。BPと投資家グループの経営方針対立によるBP側の戦略転換(ロスネフチとの提携模索)が背景にあったとされる[10]。これにより、ロスネフチは保有埋蔵量・日産量の規模で、エクソン・モービルなど他の石油メジャーを大きく引き離して世界最大の石油会社となった[10]。また、この買収の過程で、BPが保有していたTNK-BP株(50%)の取得に現金に加えて自社株を提供したことなどから[11][12]、BPがロスネフチの株式の約20%を保有する大株主となっている[11]。

wikipediaより

BP社のプレスリリースについて

プレスリリース内容サマリ

プレスリリースのサマリは下記の通りです。(BP社リリースより)

- BP社は19.75%の株式を保有するR社から撤退する。(bp will exit its 19.75% shareholding in Rosneft.)

- BP社の指名する取締役の辞任。(Both bp-nominated directors to resign from Rosneft board with immediate effect.)

- BP社はR社に関する埋蔵量、生産量、利益を報告しない。(bp will no longer report reserves, production or profit for Rosneft.)

- R社への会計処理の変更に伴い、多額の非現金費用が発生する見込み。(Changes in accounting treatment of Rosneft shareholding expected to lead to a material non-cash charge.)

- BP社の財務フレームや配当ガイダンスには影響なし。(bp’s financial frame and distribution guidance remains unchanged.)

R社からの撤退背景について

撤退の背景について下記の様にプレスリリースには記載があります。

CEOのBernard Looneyによれば、『正しいことをするだけではなく、長期的な利益のため』の判断であるとのことです。

bp chief executive officer Bernard Looney added: “Like so many, I have been deeply shocked and saddened by the situation unfolding in Ukraine and my heart goes out to everyone affected. It has caused us to fundamentally rethink bp’s position with Rosneft. I am convinced that the decisions we have taken as a board are not only the right thing to do, but are also in the long-term interests of bp. Our immediate priority is caring for our great people in the region and we will do our utmost to support them. We are also looking at how bp can support the wider humanitarian effort.”

会計上の影響について(Impact on reporting and finances)

BP社のR社に対する会計処理について

BP社のR社に対する持ち分は19.75%です。一般的には会計上、20%以上の株式を保有する場合、持分法会社(equity account)として処理しますが、BP社は役員等の派遣を通じ、重要な影響力(significant influence)を持っているとして、持株比率は20%を下回るにもかかわらず、持分法取込をしてきたようです。(もちろん、会計基準に沿った通常の処理です。)

As a result of the resignations of bp’s nominated directors, bp has determined that it no longer meets the criteria set out under International Financial Reporting Standards (IFRS) for having “significant influence” over Rosneft. bp will therefore no longer equity account for its interest in Rosneft, treating it now as a financial asset measured at fair value.

そして、今回の処理により、会計処理に二つの影響が出ると公表しています。

影響①: 非現金費用の発生

一つ目の影響としては、これまで積み上げてきたR社に対する投資に対して損失を認識する必要があるということです。

持分法投資会社の撤退に関する会計処理として、BP社はR社に対する投資の簿価をその利益の取り込みに通じて積み上げておりますが、その簿価(Carrying value 2021年度末 ;14Billion)と現時点での時価(fair value)の差額を損失として会計上取り込みます。

新たにCashの支出があるわけではないので、non-cash adjusting chargeとなります。

First, it is expected to give rise to a non-cash adjusting item charge at the time of the first quarter 2022 results, representing the difference between the fair value of bp’s Rosneft shareholding at 31 March 2022 and the carrying value of the asset. At the end of 2021 this carrying value stood at around $14 billion.

影響②: 為替換算調整の実現

こちらは影響①より説明が難解になりますが、今までBP社がR社の投資に対して認識していた為替の損失(foreign exchange losses )が実現します。

Second, in addition, the change is expected to result in non-cash adjusting item charge, principally arising from foreign exchange losses accumulated since 2013 that under IFRS were previously recorded directly in equity rather than the income statement. At the end of 2021 these totalled around $11 billion, and this adjustment will not impact equity.

こちらは個人の投資を考えるとわかりやすいです。

例えば、10年前にアメリカ株に対して1$=80円で投資したとします。そのアメリカ株を保有し続け、そのアメリカ株の株価が変わらなかったとしても、為替が今は115円なので日本円にすると35円分の利益がでることになります。これを会計上は為替換算調整といい、関係会社に対する為替換算調整は、その株式を保有する限り損益計算書には現れません。その為替換算調整が実現するのは株式を売却したタイミングです。

今回のBPの件でいえば、BP社はUSD建で決算報告をしていて、BP社の投資した2013年はRUB(ルーブル)/USDは30程度だったのが、現在は83程度となっており、ルーブル安になっているという状態です。

つまり、2013年に(例えば、)2,400ルーブルの投資を仮にすると80ドル(=2,400÷30)として帳簿に記載されるものが、2022の段階では30ドル(=2,400÷80)の価値になっているということです。つまり、50ドル分価値が減ることになります。

BP社はこの為替の価値の既存が$11Billion(=1.2兆円程度)あると言っています。安定しない通貨に投資をするとこういうリスクがあります。

また、下記の様にも述べています。資本への影響はない。

and this adjustment will not impact equity.

これはどういうことかというと、先ほどの80ドルが30ドルに減少する例でいえば、この段階的に減少する為替換算後の価値は、通常保有している段階においても評価自体は行われ、その価値の毀損は貸借対照表上は反映されます。

今回、撤退にあたり損益計算書上はじめて損として認識するけど、、、貸借対照表上はすでに認識しているから、追加的な価値の減少はないよ~、ということを言っています。ややこしいですね。。

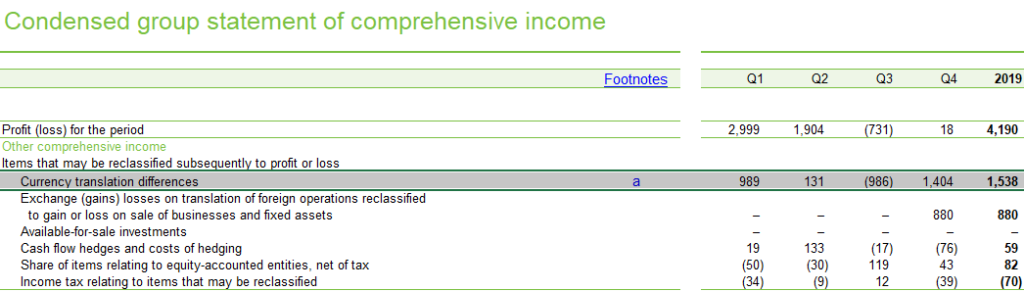

ちなみにこの価値の毀損は損益計算書(Income statement)には表示されないものの、包括損益計算書(Comprehensive Income)には毎期その為替の変動についても表示されます。BP社の場合はCurrency translation differencesとして表示されているようです。いわゆるOCI(Other comprehensive incomeその他包括損益)というやつです。

BP社決算資料より

↓OCIについては、簡単に下記に記載してます。

会計処理を反映した結果

上記の影響があった結果として、下記のようになるとBP社はリリースを出しております。

As a result of the accounting changes, and excluding Rosneft from base year and future periods, bp now expects:

・to continue, as before, to deliver a 7-9% EBIDA per share CAGR between 2H19/1H20 through 2025 at oil prices of $50-60 per barrel (2020 real) based on bp’s planning assumptions;EBITDA from resilient hydrocarbons and group to be around $2 billion lower in 2025, at around $31 billion and $38 billion respectively.

・EBITDA from resilient hydrocarbons and group to be around $2 billion lower in 2025, at around $31 billion and $38 billion respectively.

Rosneft社の公表内容について

一方のRosneft社についてですが、アクセスが集中しているのか理由は不明ですが、サイトにつなぐことはできませんでした。

現在住んでいる家のwifiの環境が最悪なのでそのせいかもしれません笑

ロシアのエネルギー系の会社で有名なところといえば、民間ですがガスプロムという会社があります。ここは三菱商事といろいろ取引をしたりしているので、今後三菱商事も動きがあるかもしれませんね。

いずれにせよ早く戦争がおさまってほしいです。